- Language: English

- 信托或公司服務提供者牌照編號: TC001160

香港公司典型案例:創立國際品牌;爭取更大利潤空間;享受優惠政策;資金進出自由等。

離岸公司典型案例:OEM貼牌、國際貿易、返程投資、形象優化、展覽會議、商業秘書等。

解答香港公司名稱、條件、董事股東、公司秘書、現成公司、銀行開戶等常見問題。

解答BVI公司有哪些條件、要求、好處、辦理流程、優缺點及開設離岸帳戶等常見問題。

注冊香港公司的好處多,設立公司流程簡單,成立公司費用少。

注冊英國公司成為全球商人們的熱地,速度快、流程簡單、費用低。

設立納閩公司可以達到稅務減免、股權保護、資金運作流暢等優勢。

注冊開曼公司無限制貿易發展,無外匯管制,無需申報或繳納稅項。

BVI即英屬維京群島,優勢:免交離岸貿易稅、保護受益人身份。

美國擁有世界上最發達的市場機制和最大的消費市場。

塞舌爾特別執照公司(CSL)為您定價轉移建立良好的商業實質。

馬紹爾公司有助于國際貿易、證券買賣、信托及財產投資計劃等。

作為世界金融中心,新加坡成為中國企業走向世界的一個有力跳板。

阿聯酋是石油、天然氣、石油化工出口國。外匯自由,匯率穩定。

可使用中英文公司名稱,允許遞交中英文的公司章程到政府公司注冊處。

了解海南自貿港公司注冊、年審、做賬、報稅、審計等工商會計財稅

瑞豐專業代理上海、天津、福建、廣東等中國自貿區公司注冊。

瑞豐德永集團直接代辦全球近30個屬地的離岸公司注冊。

香港采用地域來源原則,向在香港經營任何行業、專業或業務所得的利潤征稅。只有于香港產生或得自香港的利潤,才須予以征收利得稅…

香港利得稅稅率:一般稅率(適用于 2008/09 及其后的課稅年度)法團:16.5%,法團以外的人士:15%;兩級制稅率…

當兩個或以上的稅務管轄區對某一納稅人的同一項收入或利潤同時擁有稅收司法權并向其征稅時,便會產生雙重課稅的情況。香港采用地…

香港與已簽訂的全面性避免雙重課稅的協定國家地區:國家/地區:奧地利,白俄羅斯,比利時,文萊,柬埔寨,加拿大,捷克,愛沙尼…

2020-2021年度財政預算案寬減措施,在2020-2021年度財政預算案中,財政司司長建議以下寬減措施,所有建議須經…

最近7年的香港稅率政策變化,是適用于法團及法團以外的業務在不同課稅年度的利得稅稅率。法團稅率:課稅年度2008/09及其…

不依時遞交香港公司商業登記申請的后果:1.違例人士可處罰款$5,000及監禁1年。2.任何人士在業務開始經營后超過12個…

香港稅務局公共服務最新安排:因應2019新型冠狀病毒病的最新情況及配合政府宣布實施的最新有限度服務安排以盡量減少社交接觸…

由于香港奉行簡單稅制、低稅率的稅收政策,因而吸引大量投資者前往香港注冊公司。香港公司已經成為眾多企業開展海外貿易的首選平…

香港稅務局今日(三月三十日)宣布會于四月一日發出2019至2020課稅年度的物業稅報稅表及雇主報稅表。該課稅年度的利得稅…

為方便進行系統更新工作,網上提交個別人士報稅表的服務于2020年3月30日至2020年5月3日暫停。在此段期間請以文本方…

行政長官于昨日(四月八日)宣布,為紓緩企業和個人因2019冠狀病毒病所帶來的財政負擔和現金流,于本年四月至六月到期繳交的…

稅務局今日(六月一日)發出約277萬份二○一九至二○課稅年度個別人士報稅表。一般而言,納稅人須于一個月內(即七月二日或之…

據香港稅務局消息,《2022年稅務(修訂)(指明外地收入征稅)條例草案》(《條例草案》)將于10月28日刊憲,并于11月…

根據《2022年收入 (減少商業登記費及分行登記費) 令》(2022年第26號法律公告)(以下簡稱“命令”),由2022…

《2022年收入(減少商業登記費及分行登記費)令》將于 2023年 4 月 1 日屆滿。業務經營者須就于該日或之后生效的…

2022/23 利得稅文本報稅表(BIR51、BIR52及BIR54)的主要改動:1、BIR51新增了第3.4.2項,涵…

立法會五月十七日通過《2023年印花稅(修訂)條例草案》,落實二○二三至二四年度《財政預算案》有關印花稅的建議,即調整買…

《2022年打擊洗錢及恐怖分子資金籌集(修訂)條例》下的虛擬資產服務提供者發牌制度已在2023年6月1日生效。經修訂的《…

稅務局在國際間加強稅務合作和營商環境不斷變化的背景下,重新審視了對發出居民身分證明書的處理方法。按照經調整的程序,稅務局…

在2023年7月份的住宅物業交易中,印花稅署確定14宗根據《印花稅條例》須繳 納「額外印花稅」的交易,涉及「額外印花稅」…

商業登記署現時透過「香港政府一站通」(www.gov.hk/br)提供「網上申請商業登記文件及有效的商業登記證復本」的電…

在2023年9月份的住宅物業交易中,印花稅署確定20宗根據《印花稅條例》須繳 納「額外印花稅」的交易,涉及「額外印花稅」…

在2023年10月份的住宅物業交易中,印花稅署確定10宗根據《印花稅條例》須繳 納「額外印花稅」的交易,涉及「額外印花稅…

2023年11月(I) 額外印花稅除《印花稅條例》另有規定外,「額外印花稅」適用于所有在2010年11月20日或 以后取…

香港政府12月21日展開咨詢,就全球最低稅率的實施細節收集意見。經濟合作與發展組織(經合組織)為應對數碼化經濟所帶來的侵…

由 2023 年 12 月 27 日起,公司注冊處與稅務局攜手實施有限合伙基金注冊的同步商業登記申請和有限合伙基金詳情的…

2023年12月(I) 額外印花稅 除《印花稅條例》另有規定外,「額外印花稅」適用于所有在2010年11月20日或 以后…

1月19日,香港政府在憲報刊登《2024年稅務(修訂)(關于頻譜使用費的稅項扣除)條例》(《修訂條例》),就流動網絡營辦…

財經事務及庫務局局長許正宇今日(一月二十四日)代表香港特別行政區(特區)政府在香港與克羅地亞簽署全面性避免雙重課稅協定(…

立法會一月三十一日通過《2023年印花稅(修訂)(住宅物業)條例草案》,落實二○二三年《施政報告》中有關住宅物業需求管理…

在2024年1月份的住宅物業交易中,印花稅署確定5宗根據《印花稅條例》須繳納「額外印花稅」的交易,涉及「額外印花稅」的宗…

香港特區政府歡迎歐洲聯盟(歐盟)把香港從其稅務合作事宜觀察名單中剔除,肯定香港在確保外地收入豁免征稅機制完全符合歐盟相關…

二零二四至二五年度《財政預算案》宣布,政府由二零二四年二月二十八日(即二零二四至二五年度《財政預算案》公布日)起撤銷所有…

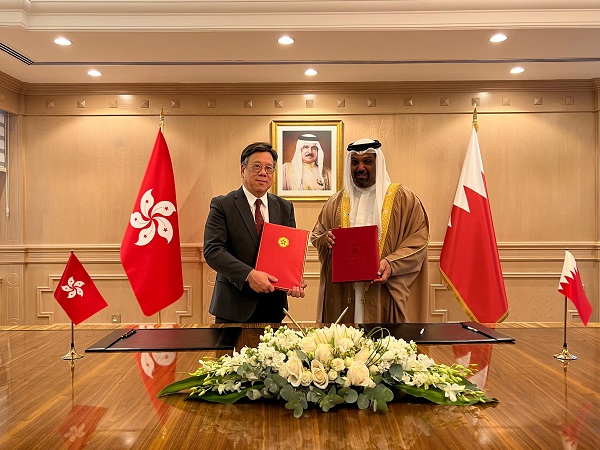

香港(3月3日,麥納麥時間)與巴林簽署全面性避免雙重課稅協定(全面性協定),標志著香港特別行政區(特區)政府在拓展香港的…

香港政府三月六日向立法會作出根據《商業登記條例》(第310章)(《條例》)提交決議案的預告,以由二○二四年四月一日起增加…

政府自2012年10月27日起調高了「額外印花稅」的稅率及延長了須繳納「額外印 花稅」的物業持有期。之后政府由2023年…

稅務局于今日(4月1日)推出了新版本及優化功能的電子提交利得稅報稅表服務、「稅務局分類標準準則」,以及「稅務局iXBRL…

稅務局四月二日發出約22萬張二○二三至二四年度利得稅報稅表、12萬張物業稅報稅表及31萬張雇主報稅表。為數約244萬張的…

稅務局(五月二日)發出約244萬份二○二三/二四課稅年度個別人士報稅表,并促請納稅人準時遞交。一般人士的交表限期為一個月…

香港(埃里溫時間六月二十四日)與亞美尼亞在埃里溫簽署全面性避免雙重課稅協定(全面性協定),標志著香港特別行政區(特區)政…

香港政府七月五日在憲報刊登《2024年稅務(修訂)(知識產權收入的稅務寬減)條例》(《修訂條例》),修訂《稅務條例》(第…

微信掃一掃